हम सभी नौकरी प्रारम्भ करते ही, जीवन बीमा (Life Insurance – Term Insurance) अवश्य करवा लेते हैं। कुछ लोग काफी सोच विचार करके पॉलिसी (Term Policy) लेते हैं तो वहीं बिना ज्यादा सोचे, केवल एक अंदाज़ से पॉलिसी लेने वालों की संख्या भी कम नहीं है। और कुछ लोग तो केवल निवेश (Investment) के उद्देश्य से ही टर्म पॉलिसी (Term Policy) की जगह कोई निवेश समाहित बीमा पॉलिसी ले लेते हैं, जिसका प्रीमियम (Premium) टर्म पॉलिसी (Term Policy) से काफी अधिक होता है। हम यहाँ टर्म पॉलिसी लेते समय, जीवन बीमा की राशि कितनी होनी चाहिए, के परिपेक्ष मे चर्चा करेंगे।

जीवन बीमा (Life Insurance) लेते समय दो तथ्यों पर विचार करना आवश्यक होता है

1 . क्या जीवन बीमा की आवश्यकता है ?

2 . अगर जरूरत है तो इस पॉलिसी की सीमा (Coverage Value) यानि कि बीमा राशि (Sum Assured) कितनी होनी चाहिए ?

दरअसल जीवन बीमा से हम, अपनी भविष्य की सभी उत्तरदायित्वों (Liabilities) को, अपने न होने की स्थिति में, आर्थिक रूप से सुरक्षित करना चाहते हैं। दूसरे शब्दों में – जीवन बीमा का उद्देश्य एक ऐसे कमाऊ सदस्य (Earning Member) को पैदा करना होता है, जो परिवार के कमाऊ सदस्य के निधन बाद आर्थिक रूप से उसका स्थान ले सके। जिससे आसमयिक मृत्यु से परिवार को आर्थिक तंगी (Financial Crises) का सामना न करना पड़े। और इसके लिए ये बहुत आवश्यक होता है कि जीवन बीमा से मिलने वाली रकम पर्याप्त हो, जो भविष्य में आने वाली सारे उत्तरदायित्वों (Liabilities) को सफलता पूर्वक निबटा सके । अब इसके लिए अगर बहुत बड़ी सीमा (Coverage) की पॉलिसी लेते हैं तो उसका प्रीमियम (Premium) भी उतना ही ज्यादा आता है जबकि छोटी पॉलिसी से मिलने वाली रकम अपर्याप्त हो सकती है। इसलिए ये जरूरी होता है की पॉलिसी की सीमा (Coverage) यानि कि बीमा राशि (Sum Assured) उतनी ही हो, जितनी की आवश्यकता है।

मूलतः हम दो तरह के खर्चों को इस पॉलिसी के माध्यम से संभालना चाहते हैं –

जिससे कि कमाने वाले सदस्य की असमय मृत्यु से जीवन बीमा से एकमुश्त पैसा इतना अवश्य मिले, जो आर्थिक उत्तरदायित्व (Financial Liabilities) के निर्वाहन के साथ साथ जीवन पर्यन्त जीविका निर्वाहन (Living Expenses) के लिए भी पर्याप्त हो।

अब जैसे जैसे हम उम्र पार करते जाते हैं, जीवन के बाकी बचे हुए वर्ष कम होते जाते हैं और इसलिए उन बचे हुए वर्षों के लिए, जीवन यापन के लिए पैसे की आवश्यकता भी कम हो जाती है। जैसे कि अगर किसी व्यक्ति की उम्र 90 वर्ष की माने और परिवार के कमाऊ सदस्य की मृत्यु 35 वर्ष में ही हो गई, तो उसके जीवन बीमा से मिलने वाली राशि अगले 55 वर्ष के परिवार के जीवन यापन के लिए पर्याप्त होनी चाहिए । परन्तु अगर मृत्यु 50 वर्ष में होती है तो यही राशि अगले 40 वर्षों के लिए चाहिए।

अब इसमें एक दूसरे पहलू को भी ध्यान में रखना जरूरी होता है कि हमने अपने भविष्य के उत्तरदायित्वों (Liabilities) का किस हद तक इंतज़ाम कर लिया है । जैसे कि 50 की उम्र तक आते-आते, हमारा अपना जमा किया हुआ पैसा (Grown Values of Our Investments), 35 की उम्र तक जमा किये पैसे से काफी ज्यादा होगा क्योंकि समय बीतने के साथ साथ हमारे रिटायरमेंट फण्ड जैसे PF इत्यादि भी बढ़ चुके रहते हैं । दूसरी ओर, आर्थिक उत्तरदायित्वों के निर्वाहन के लिए किये गए निवेशों का आकर (Grown values of investments) भी समय के साथ साथ बड़ा होता जाता है, वहीं कुछ उत्तरदायित्वों (Liabilities) का तो निर्वाहन भी हो चुका होता है। इसलिए हम जैसे जैसे उम्र पार करते जाते हैं आगे के वर्षों के लिए जरूरी पैसों की आवश्यकता और उत्तरदायित्वों (Liabilities) को वहन करने के लिए जरूरी पैसा – दोनों ही कम होते जाते हैं और इसलिए बीमे से मिलने वाली रकम कम भी होगी तो भी पर्याप्त हो सकती है। इसलिए उतनी बड़ी राशि के बीमा की आवश्यकता नहीं रह जाती है। इसलिए जैसे जैसे साल गुजरते जाते हैं, जीवन बीमा से मिलने वाली राशि की आवश्यकता बदलती जाती है।

और जब हम रिटायरमेंट पर पहुंच जाते हैं, तो ये जगह हमारा रिटायरमेंट फण्ड ले लेता है और इस तरह इस मोड़ पर, जीवन बीमा की जरूरत ही समाप्त जाती है। इसलिए नौकरी प्रारम्भ करने से लेकर रिटायरमेंट तक, जीवन बीमा से मिलने वाली राशि की जरूरत समय के साथ साथ, बदलती रहती है, यानि की परिवर्तनशील (Dynamic) रहती है । और किसी भी समय इसकी सीमा (Coverage) शेष उत्तरदायित्व (Residual Liabilities) से ज्यादा होने की आवश्यकता नहीं है। और अगर इसकी सीमा (Coverage) शेष उत्तरदायित्व से ज्यादा है, तो हम अनावश्यक प्रीमियम दे रहे हैं जिसको कहीं निवेश किया जा सकता है।

इसलिए बीमा की सीमा (Coverage) तय करते समय हमको अंदाज़ से नहीं बल्कि शेष उत्तरदायित्वों को ध्यान में रखकर चाहिए।

इसे एक उदाहरण से समझने की कोशिश करते हैं –

– मान लीजिये आपकी उम्र 40 वर्ष है

– आपके दो बच्चे हैं जिनकी पढाई और शादी आपने इस प्रकार प्लान की है,

– पहला बच्चा – पढाई 2031 से 2034 – जरूरी राशि 30 लाख रु, शादी 2039 – जरूरी राशि 40 लाख रु

– दूसरा बच्चा – पढाई 2036 से 2039 – जरूरी राशि 60 लाख रु, शादी 2045 – जरूरी राशि 50 लाख रु.

– आप के अभी तक के निवेश की कीमत है 40 लाख रु. और हर माह 40,000 रु आप निवेश कर रहे हैं

– आपकी होम लोन की किश्त (EMI) 15000 रु प्रतिमाह है

– आप का अभी तक जमा PF (Provident Fund) है 20 लाख रु, और हर माह 15000 रु जमा हो रहा है

– आपके रिटायरमेंट फण्ड की जरूरत है 2 करोड़ रु.

– आपका मासिक खर्च है 30000 रु

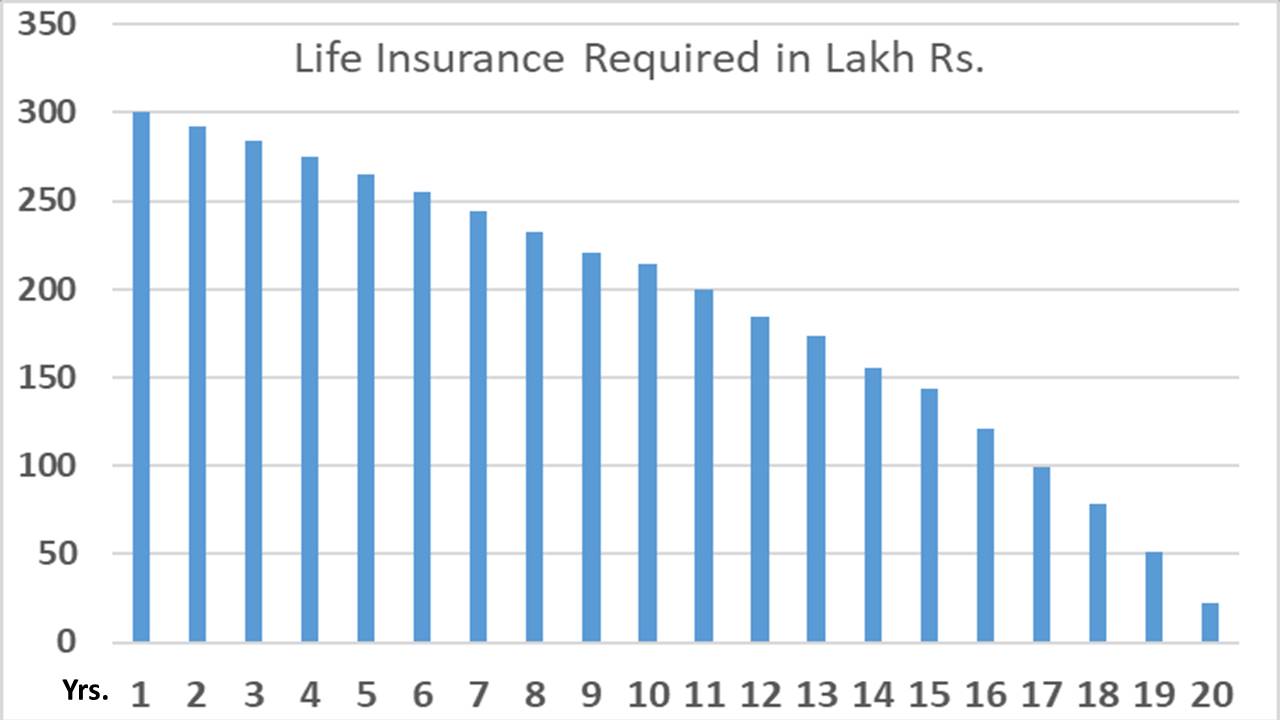

तो आपके लिए जरूरी बीमा की राशि अगले बीस सालों के लिए कुछ इस तरह होगी –

आप देख सकते हैं कि जीवन बीमा से मिलने वाली रकम की जरूरत हर साल बदलती जाती है और बीसवां साल समाप्त होते होते इसकी जरूरत ही समाप्त हो जाती है। अब अगर हम शुरुवात में ली जायी बीमा सीमा (Coverage) को ही जारी रखते हैं तो साल दर साल अनुपयोगी प्रीमियम (Unwanted Premium) बढ़ता जाता है यानि कि ऐसा पैसा जिससे हम लंबे समय मे काफी अच्छा रिटर्न्स (Returns) कमा सकते हैं अनुपयोगी प्रीमियम (Unwanted Premium) के रूप मे जाता रहता है । इस पैसे को कहीं निवेश करके हम अपने आर्थिक उत्तरदायित्व (Financial Liabilities) के लिए किए जाने वाले निवेश का बोझ थोड़ा हल्का कर सकते हैं । इसलिए एक बड़ी जीवन बीमा पॉलिसी (Life Insurance Policy) लेने की जगह कई छोटी-छोटी जीवन बीमा पॉलिसी लेना चाहिए, जिससे आवश्यकता न होने पर उन्हें बंद किया जा सके।

निष्कर्ष –

जीवन बीमा परिवार की आर्थिक सुरक्षा के लिए आवश्यक है परन्तु इसकी सीमा (Coverage Value) आवश्यकता के हिसाब से ही होना चाहिए जिससे अनावश्यक प्रीमियम (Unwanted Premium) के बोझ से बचा जा सके। इस प्रीमियम (Premium) की बचत के उचित निवेश से, जीवित रहने पर, आर्थिक उत्तरदायित्व (Financial Liabilities) का निर्वाहन करने में ज्यादा मदद मिलती है। और, क्योंकि आर्थिक उत्तरदायित्व (Financial Liabilities) परिवर्तनशील (Dynamic) होते हैं इसलिए समय के साथ साथ इसकी सीमा (Coverage Value) भी बदलना चाहिए।