FD मे किया गया निवेश सुरक्षित निवेश (Safe Investment) की श्रेणी में आता है यानि कि निवेश का उद्देश्य अच्छा रिटर्न्स (Returns) कमाने की जगह, अपने धन की सुरक्षा (Fund Protection) और एक साधारण रिटर्न्स (Nominal Returns) होता है। इस निवेश से मिलने वाला रिटर्न (Return) मंहगाई वृद्धि की दर (Rate of Inflation) के आसपास ही होता है और आय कर के भुगतान के बाद शायद इससे भी कम हो सकता है परन्तु निवेश से संबन्धित जोखिम भी बहुत कम होता है। इसलिए जो अनुदार निवेशक (Conservative Investor) होते है उनके लिए ये निवेश उपयुक्त होता है। परन्तु अधिक रिटर्न्स (Returns) की अपेक्षा रखने वाले निवेशकों के लिए ये उपयुक्त नहीं होता है क्योंकि आय कर की देनदारी के बाद ये संभवतः रुपए की क्रय शक्ति (Purchasing Power of Rupee) भी न बनाय रख पाये। इसलिए FD मे निवेश करते समय इस तथ्य को भी नज़रअंदाज़ नहीं किया जा सकता है।

इस लेख (Article/ Blog) में हम उन तथ्यों पर चर्चा करेंगे जो हमे FD में निवेश करने के निर्णय लेने में सहयता करेंगे।

निवेश की अवधी

फ़िक्स्ड डिपोसिट (FD) में किया गया निवेश, उसकी परिकवता (Maturity) के अवधि तक के लिए पूर्णतः सुरक्षित होता है। इस अवधि मे ब्याज की दर मे आने वाले परिवर्तनों (Change in Rate of Interest) से यह प्रभावित नहीं होता है और तय की हुई रकम ही निवेश की अवधि समाप्त (Maturity) होने पर मिलती है। इसलिए जितनी अवधि के लिए आपने फ़िक्स्ड डिपोसिट (FD) में निवेश किया है उतनी अवधि के लिए आपको किसी भी तरह का जोखिम नहीं है परन्तु जैसे ही आप अपनी FD का नवीनीकरण (Renewal) करेंगे, आपका पुनर्निवेश (Re-investment) ब्याज की दर से प्रभावित हो सकता है। क्योंकि FD की अवधि समाप्त होने पर जब वह नवीनीकरण (Renewal) के लिए प्रस्तुत की जाती है तो आगे की अवधि के लिए ब्याज उस समय के प्रचलित दर (Prevailing rates) से मिलता है।

इसलिए अगर लम्बे समय के लिए निवेश करना हो तो हमे तैयार रहना चाहिए कि हम ब्याज की दर मे होने वाले परिवर्तन का जोखिम ले रहे हैं। क्योंकि अवधि जितनी लम्बी होगी नवीनीकरण (Renewals) भी उतने ही ज्यादा होंगे, और उतनी ही बार ब्याज की दर मे परिवर्तन हो सकता है और अंत तक पहुँचते पहुँचते हमारे शुरुआती अनुमान से विचलित (Deviate) हो सकता है।

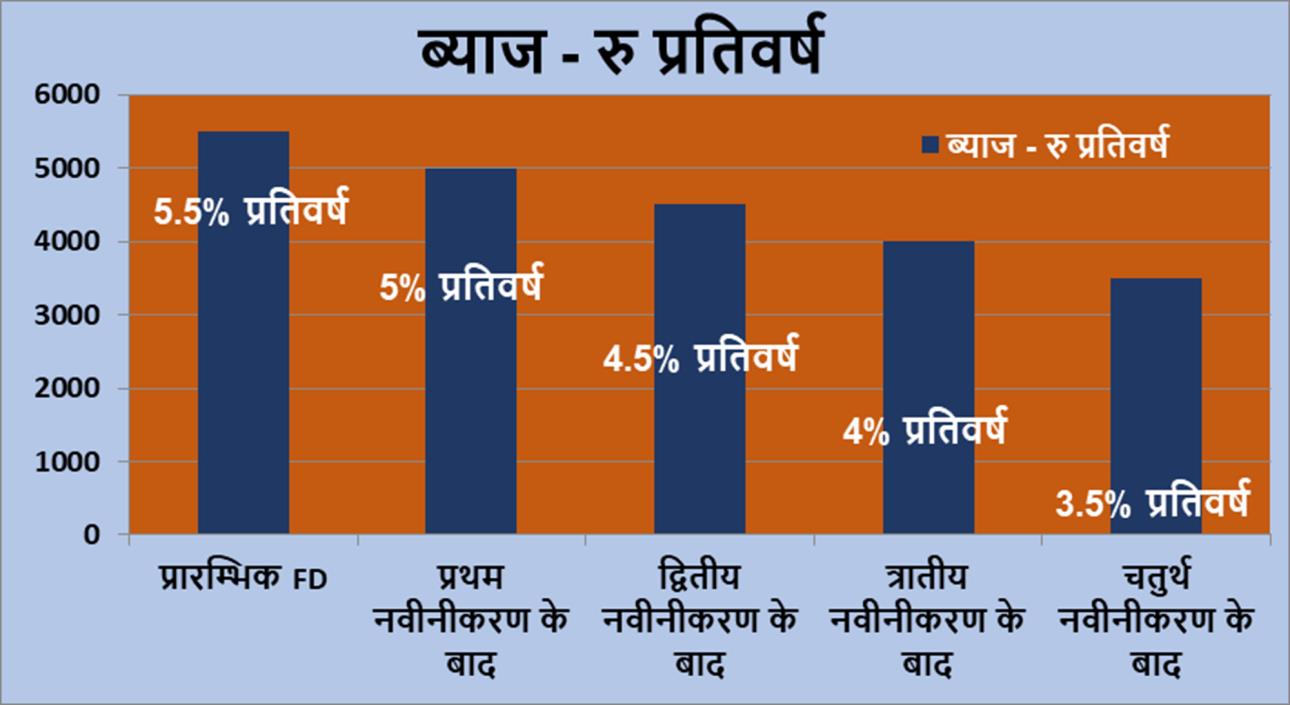

इसे एक उदाहरण से समझते हैं –

मान लीजिये आपने 1 लाख रु FD मे निवेश किए। अब जितने समय के लिए आपने FD की है उतने समय तक आपको जिस ब्याज दर पर FD की थी उतना ब्याज मिलेगा, जैसे हमने इसे 5.5% प्रतिवर्ष लिया है जिससे आपको 5,500 रु प्रतिवर्ष मिलेंगे। परंतु FD की अवधि समाप्त होने के बाद अगर आप उसका नवीनीकरण करवाते है तो उसके बाद आपको नई दर से ब्याज मिलेगा। अब अगर ये 0.5% कम होकर 5% रह जाता है तो अब आपको 5,000 रु प्रतिवर्ष ही मिलेगा। इसी तरह हर एक नवीनीकरण पर आपको मिलने वाली रकम किस तरह से प्रभावित होगी, नीच दिये ग्राफ से स्पष्ट हो जाता है। हमने इस उदाहरण मे माना है कि हर एक नवीनीकरण पर ब्याज की दर 0.5% कम हो रही है।

आय कर (Income Tax)

किसी भी निवेश से हुए फायदे पर लगने वाला आय कर (Income Tax) हमेशा ही एक चिंता का विषय होता है और इसीलिए FDs मे निवेश करने से पहले इस पहलू पर विचार करना आवश्यक होता है। FD से मिलने वाला ब्याज एक सीमा तक ही आयकर से छूट मिलती है, उसके ऊपर के ब्याज पर आपके स्लैब के हिसाब से कर योग्य (Taxable) हो जाता है। अब ये ब्याज चाहे आप किसी निश्चित अंतराल (Periodic) पर ले रहे हों या न ले रहे हों, ये आय कर (Income Tax) की गंणना में आता है। यानि कि पहले साल का मिला ब्याज तो अगले साल के मूलधन मे जुड़ जाता है परंतु उस ब्याज पर बनने वाला आय कर निवेशक को हस्तांतरित (Pass-on) कर दिया जाता है, इसलिए अगर आप किसी निश्चित अंतराल पर अपना ब्याज नहीं भी ले रहे हों तब भी उसके आय कर की देनदारी बन जाती है। हालाकि अगर ये ब्याज आपकी आय कर सीमा मे मिली छूट के अंदर है तब तो कोई फर्क नहीं पड़ता है परन्तु अगर ये उसके ऊपर चला जाता है तो ये आपके लिए अतिरिक्त देनदारी बन जाती है, उस पैसे पर जो आपको मिला ही नही। पर कई बार ये फायदे का सौदा भी हो सकता है जब परिपक्वता पर एक मुश्त ब्याज मिलने से अगर अगले टैक्स स्लैब (Tax Slab) मे धकेल देता और इससे आप को ऊंची दर (Higher rates ) पर आय कर (Income Tax) देना पड़ता।

इसलिए FD मे निवेश करते समय इस तथ्य को ध्यान मे रखना आवश्यक होता है।

निवेश के रिटर्न्स (Returns from Investment) और उसमें निहित जोखिम (Investment Risk)

FD मे किया गया निवेश सुरक्षित निवेश (Safe Investment) की श्रेणी में आता है यानि कि निवेश का उद्देश्य अच्छा रिटर्न्स (Returns) कमाने की जगह, अपने धन की सुरक्षा (Fund Protection) और एक साधारण रिटर्न्स (Nominal Returns) होता है। इस निवेश से मिलने वाला रिटर्न (Return) मंहगाई वृद्धि की दर (Rate of Inflation) के आसपास ही होता है और आय कर के भुगतान के बाद शायद इससे भी कम हो सकता है परन्तु निवेश से संबन्धित जोखिम भी बहुत कम होता है। इसलिए जो अनुदार निवेशक (Conservative Investor) होते है उनके लिए ये निवेश उपयुक्त होता है। परन्तु अधिक रिटर्न्स (Returns) की अपेक्षा रखने वाले निवेशकों के लिए ये उपयुक्त नहीं होता है क्योंकि आय कर की देनदारी के बाद ये संभवतः रुपए की क्रय शक्ति (Purchasing Power of Rupee) भी न बनाय रख पाये। इसलिए FD मे निवेश करते समय इस तथ्य को भी नज़रअंदाज़ नहीं किया जा सकता है।

अवरोधित धन (Locked Fund)

फ़िक्स्ड डिपोसिट (FD) मे निवेश किया धन, निवेश की अवधि तक के लिए अवरोधित (Locked) होता है और अगर बीच मे उससे पैसा निकालना है तो उस पर आर्थिक दंड (Financial Penalty) का प्रावधान (Provision) होता है। जिससे कि शुद्ध फायदा (Net Profit) और कम हो जाता है। इसलिए FD मे निवेश तभी करना चाहिए जब निवेश की अवधी में आपको FD तोड़ने की संभावना न के बराबर हो। हालाकि FD से ऋण (Loan) लेने का प्रावधान भी होता है परन्तु इस केस में भी शुद्ध फायदा (Net Profit) कम हो जाता है।

निष्कर्ष –

छोटी अवधि और सुरक्षित निवेश के लिहाज से FD में निवेश उत्तम होता है परन्तु अगर निवेश लम्बी अवधि के लिए करना हो तो ब्याज के परिवर्तन का जोखिम (Risk of Interest Variation) होता है और रुपये की क्रय शक्ति (Purchasing Power of Rupee) कम होते जाने का जोखिम भी हो जाता है। इसलिए FDs पूर्णतः जोखिम रहित नहीं हैं, इस तथ्य को भूलना नहीं चाहिए। साथ ही अपने ही पैसे को उपयोग करने मे धन अवरोध (Fund Locking) भी एक बड़ा चिंता का विषय (Point of Concern) हो सकता है अगर आपातकालीन धन (Emergency Fund) की अलग से कोई व्यवस्था न की गई हो। एक अंतराल पर ब्याज (Periodic Interest) न लेने पर भी उस पर आय कर की देनदारी हो जाती है इसलिए पैसा भले ही न मिला रहा हो, पर एक अतिरिक्त देनदारी बन जाती है। इसलिए केवल धन की सुरक्षा (Fund Protection) पहलू के आधार पर ही निवेश नहीं करना चाहिए जब तक कि इस निवेश से जुड़े बाकी सारे पहलू आपके लिए स्वीकार्य (Acceptable) न हों।